来源:搜狐上海

作者:邱丽

来源:搜狐上海

作者:邱丽

转眼2011年已走完一半,回顾过去的这180天,《商业时尚》制作完成逾50期专题,采访了近60位行业精英,本期专刊,旨在通过回顾总结来激励品牌继续努力前行,并见证中国品牌如何走得更高更远。在此我们简单总结了以下六个行业:

手表:任重道远

|

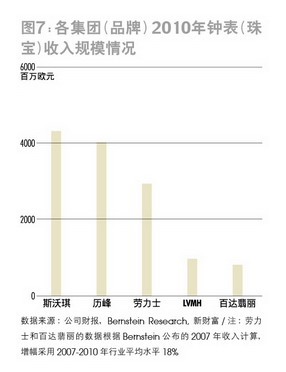

| 各集团2010钟表收入规模情况 |

调查显示,2010年国人消费684亿元购置的奢侈品中,有155亿元为奢侈品牌手表。按收入情况排行的集团(品牌)榜单可见:顶级手表市场已被欧洲奢侈品集团垄断,而中低端市场还有来自美国、日本的大量品牌,中国手表品牌再现辉煌史之路困难重重。

墨尔本商学院市场营销系副教授MarkRitson认为:"中国伟大的奢侈品牌可能要等100年才会出现,如果是短时期内、譬如20年内,我认为是不可能的。奢侈品需要时间的积累,而且中国不能照搬法国和美国的模式,奢侈品牌必须要有差异化DNA。"

黄金珠宝:强势崛起

统计显示,2010年中国珠宝市场销售总额2450亿,其中网购销售约85亿。民族品牌崛起依靠三股力量:香港老字号、内地新锐品牌、新兴钻石网店。内地黄金珠宝品牌借助加盟商渠道优势,迅速发展壮大。香港老字号在巩固一线地位同时,开始在二三四线市场“圈地”。潜力无限的珠宝电子商务模式将改变未来的零售格局。

钻石小鸟联合总裁徐潇说:“80后是离不开网络的新生代,这个时代的人更多看重的是个性自我主张,传统的商家如果不做改变的话,面临的是丢掉一整代客户。这不是是否要朝互联网方向发展的问题,而是是否跟随消费者变化而变化的问题。”

女装:白热阶段

数据显示,2010年中国大型零售业女装商品零售额同比增长21.2%,高端女装类商品零售额涨幅超30%。中国女装市场竞争已进入白热化阶段,中高端市场面临来自法国意大利日本的品牌竞争,细分市场有供大于求的现象。本土女装派系需快速找寻差异化上位之道。

浪漫一身执行董事杨涛总结杭州女装目前格局时说:“如果按照杭州服装企业目前的做法,最终占领的可能还是一个小众市场,而不是真正的大众市场,如果真正要成为一个大众市场的品牌,更重要的是杭州品牌必须要快速集团化,必须要具有国际的视野,必须要借助资本的力量”。

快时尚:静观其变

比起前几年“快速时尚大行其道、中国门店翻倍增长”的阶段,2011年将是把节奏放缓、本土快时尚模仿学习崛起的时候。坚持不懈的ME&CITY迎来曙光,美邦、森马开始卖时尚概念,N&Q时装周亮相爆场,VANCL可复制不可替代的电子商务模式… 本土快时尚发展值得期待,只是时代改变,快速零售模式可持续多久,尚且未知。

Me&City品牌总监周龙曾桀骜不驯的说:“我们最大的竞争优势是在于对中国市场的了解,我们愿意为中国市场做很多的调整。像欧洲的很多牌子的产品开发不是基于中国市场来做的,这一点上我们有优势”。

童装:标准待定

数据显示,中国童装消费需求量为23亿左右,预计2015年可达1400亿。另有研究报告指出,国内童装品牌整体呈现“小、散、乱”局面,对产业资源造成极大浪费,整合与被整合是不可避免的课题。在高傲宣称年销售额超10亿的品牌出现的同时,不要疏忽了行业指导与服装质量监管。童装仍是无完善的标准体系衡量的行业,堪忧。

上海绿盒子网络科技总裁吴芳芳说:“良好的设计性一定要有,但是在更深层面我们应该关注孩子的舒适度和安全性。如果忽略了服装本身有很多有害物质,对孩子的成长会有潜移默化的伤害”。

日化:民族复兴

2010年日化市场波澜壮阔:科蒂吞下丁家宜、联合利华擒得莎莉、美即如愿上市。另有传闻不绝于耳:联合利华拿下雅涛、欧莱雅并购雅芳、宝洁觊觎拜尔斯道夫... 本土日化继续沉浸在被并购的阴霾中抖不起精神。数据显示,2010年国内日化市场销售额2068亿,增长10.9%,商超、专营店、网店销售比例此消彼长,渠道是唯一公认的颠覆性力量。本土日化扎堆儿搞药妆、洗涤领域白热化竞争、高端品牌欲撑起民族大旗… 2011注定是对本土日化期待与观望的一年。

被和记黄埔收购的老牌日化品牌白猫,正面临新一轮的重组管理,总经理蒋友威说:“很多时候如果公司的规模发展不到一定的程度,是越来越容易被人家收购的,特别是一些家族企业,本身父辈做得很好,传给子女,但是子女未必想继续做下去或者未必有能力做下去,如果是这样的情形倒不如把这个生意卖给别人。从最后的效果来看,并购和收购对消费者并没有很大的影响”。